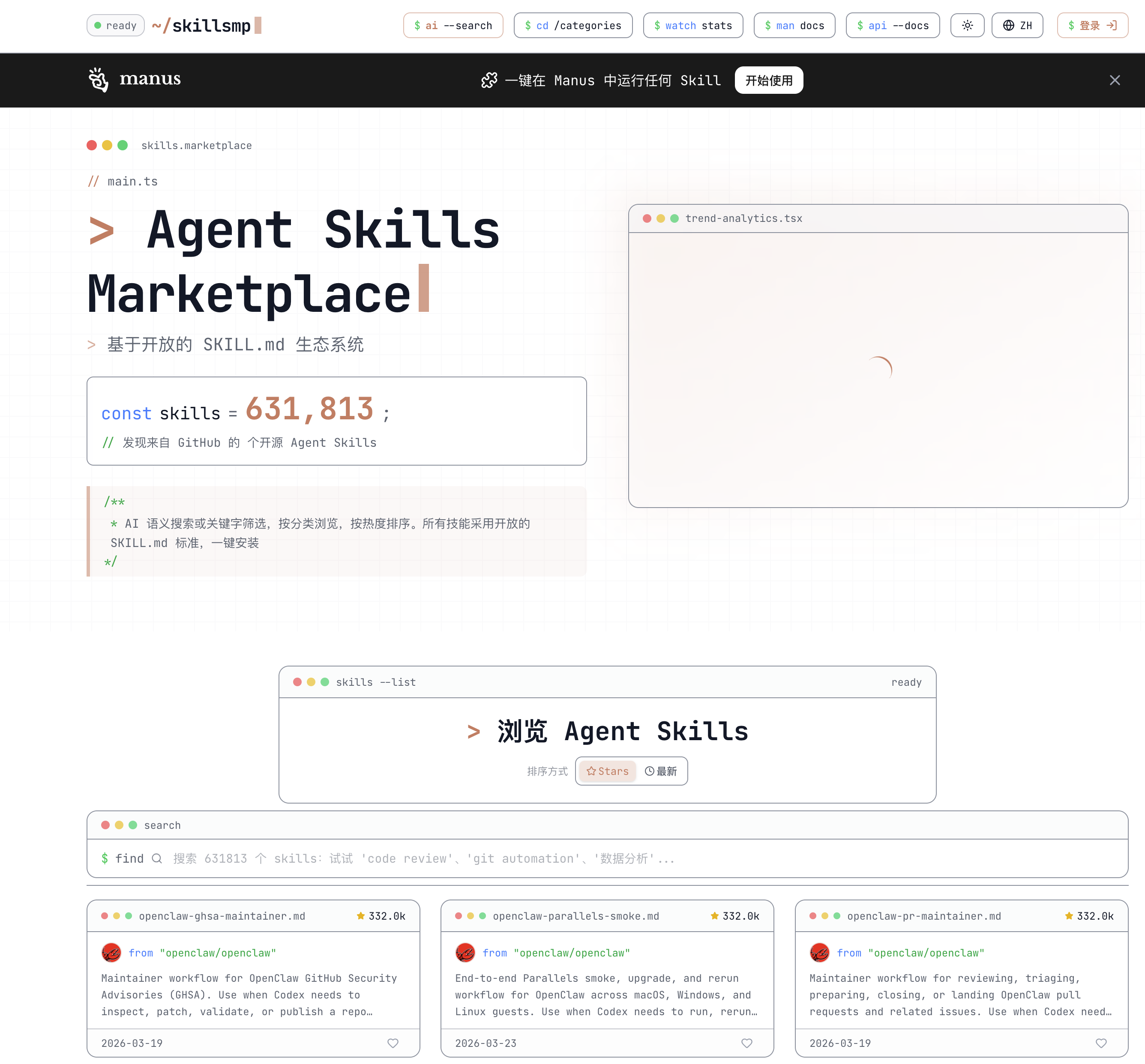

匡醍量化|大富翁量化 最后更新: 2026-04-30 Table of Content 微软 RD-Agent:量化人的 AI 研发搭档 做过量化的人都知道,因子挖掘和策略研发是一条漫长而孤独的路。 当大模型遇上量化投研,「让 AI 驱动 AI」不再是一句口号。 2026-04-30 一个很强的股票智能分析系统 最近我看了开源项目 `daily_stock_analysis`,GitHub 上有 31k stars。它的核心不在“AI”,而在解决投资中稀缺的能力:将爆炸式信息稳定地转化为判断。项目通过自动化流程,将零散、重复、易受情绪干扰的分析动作,变成可运行、推送、回看、优化的决策支持系统。 2026-04-23 一个散户自学量化的 20 个月 从A股散户到自学量化,这20个月让我明白:量化的核心不是预测未来,不是写代码,而是用概率、统计、组合与风控重新理解市场,也重新理解自己。这篇文章写的是真正走过的坑和学到的东西。 2026-04-17 The Sound of Risk! 闻弦歌而知雅意, 声音里隐藏的另类因子 财报文本可以粉饰,但声音生理信号难以伪装。本文深度解读 Arxiv 热门论文:利用 PIAM 声学模型和 Westervelt 物理方程,通过捕捉高管在Q&A 阶段微小的声学“破缺”,显著提升了 30 天未来波动率的预测力。当言行一致的 CFO 出现“生理剪刀差”,这就是市场最稀缺的风险雷达。 2026-04-17 既生瑜 何生亮! Hermes Agent究竟怎么样? 从安装失败到‘Eureka’时刻,Hermes Agent 和 OpenClaw 就像‘既生瑜,何生亮’,一个自带武装,一个手动挡,究竟谁更胜一筹? 2026-04-13 龙虾流量太贵? 我一招搞定每天7500万词元 OpenClaw 是未来的操作系统。它非常强大,是你的第二大脑和智能装甲。但是,你可能正在未流量费用太贵而苦恼,却浑然不知,有人一天获得过7500万的免费 QWen 3.6的token. 2026-04-11 如何获取免费的华尔街日报的文章 彭博一年订阅费 ¥4300+?这么贵,其实有免费的办法。本文分享一个绕过付费墙的浏览器扩展,帮你零成本获取彭博等主流财经媒体的付费内容,同时附上金融人的阅读顺序框架。 2026-04-03 聊聊 TCN:一种更清晰的时间序列解构方式 2018 年 Shaojie Bai 等人的那篇论文,让 TCN 真正走进了量化视野。它不是某种黑盒,而是一套极其清晰的时序解构方案:因果卷积守住底线,膨胀卷积扩大感受野,残差连接确保深度。这篇文章带你拆解 TCN,看看它如何用卷积的逻辑,把时间序列的权重分配讲得通透且明白。 2026-03-30 为什么我们需要因果卷积? 均线的参数到底设多少合适?20日还是30日?网格搜索出来的"最优参数"一上实盘就失效。这篇文章介绍一种思路:让模型自己从K线里学出权重,不用人工拍板——这就是因果卷积(Causal Convolution) 2026-03-27 做能调教AI的赛博老技师,量化人也该开始装Skills了 Skills Marketplace 让量化人把 Tushare、XtQuant、BaoStock 这类 A 股上下文装进 AI 工作流,比多一个 prompt 更重要。 2026-03-26 强化学习 vs 监督学习:AI炒股的两种思路 强化学习 vs 监督学习哪个更适合AI炒股?监督学习像"背答案",强化学习像"实战练"。一篇文讲清楚两者的核心区别、优缺点,以及在金融量化中该怎么选。 2026-03-23 白银大涨引发的量化套利策略 全球避险情绪与工业需求双重驱动下,白银价格一路狂飙。这种单边行情不仅让持有实物或期货的投资者获利丰厚,更在场内催生了一个低风险的“捡钱”机会——LOF 基金场内外溢价套利。 2026-01-24