打新不中,买新当如何?lightgbm 打新模型如何构建?

最后更新: 2025-12-24

Table of Content

摩尔线程和沐曦股份这两天彻底激发了打新市场。前者中一签至少赚27万,后者中一签至少赚40万。如果两签都中,够躺平好几年了。牛散葛卫东,更是狂赚上百亿。

不过,量化人,说量化事。今天我们关心两件事。一是如果你有幸中了签,如何决定该在什么价位上卖出?二是如果没有中签,那么是否有上车机会,来共享盛宴?

阿富汗喀布尔大学,中心图书馆

阿富汗喀布尔大学,中心图书馆Step from Amherst, USA, CC BY 2.0

本质上这是一个估值问题。如果我们能知道新股的合理价值,那么就很容易作出决定。

对个股的估值一向很难。但是,对新股则不一定。

新股流通股的持有者主要是机构,机构关于定价,有自己的固有逻辑,因此,股价较为确定。这是股价可以预测的客观因素。只有当一件事有规律可寻,我们才能发现规律。如果股价真的是随机的,不确定的,那么无论用什么样的方法,都是无法预测的。

对于炒作者而言,新股的价格博弈,可以参照的技术指标几乎没有,能参照的数据只有财务指标、中签率等已经固化的数据,特征到收益的关系有可能比较强(即噪声小),因此,我们有可能通过机器学习来找到答案。

这篇文章将帮助你手把手完成一个新股打新模型。

- 如何获得新股数据?

- 如何选择特征

- 模型训练和预测

在这篇文章中,我们还介绍了 Gemini提示词和它的输出能力。

如何获得新股数据?¶

我们可以通过东方财富网 (https://data.eastmoney.com/xg/) 来获取新股数据。

在这些数据中,我们最关心股票代码 , 股票简称 , 发行总数 , 网上发行股数 , 顶格申购需配市值 , 申购上限 , 发行价格 , 行业市盈率 , 询价累计报价倍数 , 配售对象报价家数 , 上市日期,然后,我们要通过 tushare 来获得上市后10日的最高涨幅,作为预测标签。

抓取上述网页的代码如下:

Attention

完整可运行代码请在 src-打新不中.ipynb 中查看。可下载到本地运行。运行前修改 data_home 变量即可。

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 | |

如果你不太懂编程,那么可以请 AI 来生成上述代码。

由于它抓取的是 json 版本,所以,返回的字段都是英文。这当然方便编程,但是,我们也要理解数据的含义,以便选择作为训练特征的列。

应该选择哪些特征?¶

于是,我再次问 AI:

ok, 用户关心的字段有 发行总数, 网上发行股数,顶格申购需配市值,申股上限,发行价格,发行市盈率,行业市盈率,询价累计报价倍数,配售对象报价家数,以及股票代码、股票简称,上市日期。

这些分别是如何与最终生成的 ipo_data.csv中的字段 对应的?

这次 gemini 给出了映射表:

| 中文名称 | 对应 API 原始字段 | 说明 |

|---|---|---|

| 股票代码 | SECURITY_CODE | - |

| 股票简称 | SECURITY_NAME | - |

| 发行总数 | TOTAL_ISSUE_NUM | 单位通常为万股 |

| 网上发行股数 | ONLINE_ISSUE_NUM | - |

| 顶格申购需配市值 | TOP_APPLY_MARKETCAP | 单位为万元 |

| 申购上限 | ONLINE_APPLY_UPPER | 网上申购股数上限 |

| 发行价格 | ISSUE_PRICE | - |

| 发行市盈率 | DILUTED_PE_RATIO | 摊薄市盈率 |

| 行业市盈率 | INDUSTRY_PE_NEW | - |

| 询价累计报价倍数 | OFFFLINE_INITIAL_MULTIPLE | 网下初步询价倍数 |

| 配售对象报价家数 | OFFLINE_EP_OBJECT | 网下配售对象家数 |

| 上市日期 | LISTING_DATE | - |

担心自己的思考有盲区,我又问了一句:

很好,用户打算做一个机器学习模型来预测新股上市10日内,能达到的最高价。除了用户刚刚提到的这些特征之外,在你爬取的数据中,还有哪些也可以作为特征学习的?为何它们可能对未来10日的收益预测有贡献?

Gemini 的回答特别棒。

Gemini 的答案¶

除了您已经提到的字段(如发行价格、市盈率、中签率等),在爬取到的数据中,还有以下几个关键字段非常适合作为机器学习的特征,它们对预测新股上市后的表现(尤其是短期爆发力)有很强的解释逻辑:

1. MARKET (上市板块)

这是最关键的特征之一 。不同的板块(创业板、科创板、主板、北交所)有不同的交易规则。 - 例如, 科创板 和 创业板 (以及注册制后的主板)在前5个交易日 不设涨跌幅限制 ,这直接决定了“上市10日内”价格波动的上限空间。 - 旧主板新股首日有44%的涨停限制,随后是10%。 - 逻辑 :板块直接决定了博弈的规则和资金的风险偏好。

2. ONLINE_ES_MULTIPLE (网上有效申购倍数) / ONLINE_ISSUE_LDR (中签率)

这是衡量 散户情绪 (Retail Sentiment)的最直接指标。申购倍数越高(或中签率越低),说明市场对该股的热度越高,惜售心理越强,上市初期越容易产生溢价。

3.INDUSTRY_NAME (所属行业) A股市场有极强的 板块轮动 和 赛道炒作 特征。处于热门赛道(如半导体、新能源、AI)的新股,其估值容忍度远高于传统行业(如纺织、银行)。行业本身往往决定了估值的天花板。

4.UNDERWRITER_ORG (保荐机构/承销商) 头部券商(“三中一华”等)保荐的项目通常质量经过筛选,且机构定价能力和后续股价维护能力可能更强。承销商的品牌背书效应,以及机构资金的参与程度。

5. PROFIT (净利润) & NETSUMFINA (净资产) 这两组数据代表公司的基本面质量 。虽然新股炒作主要看情绪,但基本面太差的公司(尤其是亏损上市)在情绪退潮后跌得更快。这些指标可以作为“安全垫”特征。

6. PE_DIFF (估值差 - 需衍生) 这是原始数据的衍生数据。它的计算方式 : 行业市盈率 (INDUSTRY_PE_NEW) - 发行市盈率 (DILUTED_PE_RATIO)。这是打新收益最核心的 安全边际。如果发行市盈率远低于行业平均,说明发行价“便宜”,上市后补涨回归行业均值的动力极强;反之则有破发风险。

真担心 Gemini 来 A 股炒股呀。他还知道三中一华,实在是太可怕了。

如何打标签?¶

根据我们前面介绍的逻辑,我们的策略将是一个回归模型,标签是新股上市10日内,能达到的最高价。我们需要遍历前面得到的数据,对 listing date 小于今天10个交易日的个股,通过 tushare 来获取股份数据,计算10日内的最高收益。

这部分代码比较简单,我们就略过。你可以通过 AI 来生成它们。也可以订阅我们的研究平台会员,或者量化24课,来获得这个策略。

构建机器学习模型¶

构建机器学习模型其实很简单,难一点的是理解模型和进行恰当的调优,这部分在我们的《因子分析与机器学习策略》课程中介绍得很透彻。

对于一个基础版本,我们可以让 AI 来生成代码:

ok, 现在请构建基于 lightgbm的回归模型。其中股票代码、股票简称、上市日期不作为特征。其它均作为特征。上市板块、所属行业等特征需要预处理为 categorical 的吗?lightgbm 不会进行处理吧?

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 | |

训练的结果如下:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 | |

R2只有0.4749,说明这个模型效果并不是很好。它的平均绝对误差(MAE)为0.4096,意味着预测的涨幅与实际涨幅之间的差距平均为40%。因此据此投资,有可能引起较大亏损。

不过,从随机抽取的几个样本来看,准确度却是相当的好。

结果调优¶

很多人会从纯机器学习的角度来进行调优,包括使用 GridSerchCV 和 RandomizedSearchCV等方法来搜索超参数。但这些方法只是机器学习中的常规方法,它们可能有效,但真正影响模型有效性的原因并不在这里。

比如,新股上市的涨幅严重依赖于近期的行情,因此,我们还应该加上最近一周、一个月、三个月的新股涨幅作为特征,这个特征可以称为市场风格(Market Regime)。

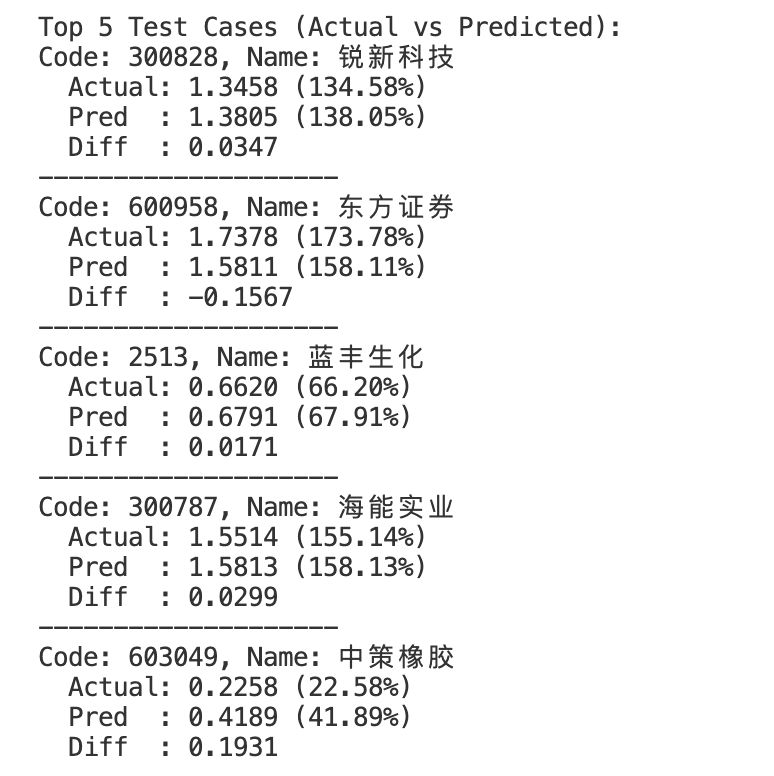

加上这些特征之后,R2有所上升。采样得到的测试数据如下:

这个数据其实还是很不错的。像锐新科技,实际涨幅达到134.85%,预测误差只有4%左右,算是相当准确了。

另一方面,对模型有效性影响最大的原因可能是数据集的时间跨度太长。在这期间,A 股的打新制度历经多次改革,导致数据中包含了不同的打新规则和机制。因此,模型在训练时使用的历史数据可能与当前实际情况存在较大差异,这么长时间的数据放在一起训练,实际上并没有什么道理,只会导致模型的效果变差。

此外,我们使用了上市后10日的数据来作为标签。如果把时间限制在5日或者3日,那么预测误差也可能更小。不过,此时模型的实际套利能力也可能下降。

不过,这部分工作就留给读者自己研究了。作为严肃的量化领域博主,我们深知,传播方法和思路,远比教一个最终模型更重要。

本文完整源代码可以匡醍研究平台 ,或者《因子分析与机器学习策略》课程中获得。