如何获取免费的华尔街日报的文章

最后更新: 2026-04-03

Table of Content

如何获取免费的华尔街日报的文章¶

常常有课程学员问我们,我们的课程里的好文章资讯是从哪里获得的。

很多同学在学习量化策略的过程中,越来越意识到优质金融信息的重要性。但一看价格,望而却步。

主流财经媒体一年订阅费用:

| 媒体 | 年费(美元) | 备注 |

|---|---|---|

| 华尔街日报 (WSJ) | ~$238/年 | 续约价,首年优惠约$52 |

| 金融时报 (FT) | ~\(299-\)540/年 | 标准数字版$299,Premium $900/年 |

| Barron's | ~\(195-\)260/年 | 数字版\(195,纸质+\)65 |

| 彭博 (Bloomberg) | ~$600+/年 | 仅数字版 |

说实话,这几家里随便订两家,一年就是大几百甚至上千美元。对大多数个人学习者来说,确实不便宜。

但我后来慢慢发现,价格其实是次要问题,没有阅读框架才是更根本的问题。

因为就算你真的花了钱,订了很多网站,如果没有顺序,没有筛选,也很容易只是看了一堆零散信息,最后并没有真正得到有用的东西。

所以先讲思路,再讲免费入口。如果只想直接获取免费工具,可以跳到第三部分;如果想先理解为什么这样读,建议耐心往下看。

一、金融人入行应该读什么文章¶

金融阅读最核心的问题,不是先去找多少免费入口,而是先想清楚:你读这些东西,到底是为了获得信息,还是为了形成判断。

很多人以为这两件事差不多,其实差得很远:

| 获得信息 | 形成判断 | |

|---|---|---|

| 回答 | 今天发生了什么? | 这件事该看到哪一层? |

| 关键 | 知道就够了 | 该对哪些说法保持怀疑 |

很多人每天看很多新闻、简报、长文,最后还是容易被市场带着跑——不是因为不勤奋,而是因为默认了"看得多"就会自然变成"想得明白"。

金融信息的特殊性¶

金融信息和一般资讯不一样,它不会安静地等你理解。它会被市场立刻解读、立刻传播、立刻定价。

等你看到时,事实、预期、解释和价格反应往往已经缠在一起了。你读到的,通常不是事情最原始的样子,而是它被加工之后的公共版本。

所以金融阅读最怕的,从来不是信息不够,而是解释来得太早。解释一旦先到,你就很容易以为自己在理解,实际上只是在借用别人的叙事。

三层框架¶

我把金融信息拆成三层:

| 层级 | 核心问题 |

|---|---|

| 事件层 | 发生了什么? |

| 事实层 | 它到底是什么? |

| 解释层 | 这件事意味着什么? |

这三层看起来只是顺序问题,其实对应的是三种完全不同的认知任务。顺序一乱,后面的判断也会跟着乱。

第一层:先定位事件¶

先看新闻层,本质上是在建立事件坐标。任务不是深入,而是先知道今天市场在讨论什么,哪些是噪音,哪些事情已经占据了主要注意力。

宏观数据有没有超预期,美联储有没有新表态,哪家公司刚发了财报,这些都属于事件层。

这一层的价值不在于深,而在于快。很多内容不是不重要,而是时点不重要。先知道市场把眼睛放在哪里,后面你才知道什么值得继续追。

但只停在这里远远不够。新闻擅长告诉你"出了什么事",却不擅长告诉你"这件事的边界到底在哪里"。

如果一个人长期只停留在新闻层,就会有很强的参与感,却不一定有真正的理解力。

第二层:再回到事实¶

所以第二层必须回到原始材料,因为这一层解决的不是"市场在吵什么",而是"事情到底落在什么事实上"。

真正决定理解深度的,通常不是二手标题,而是公告、财报、电话会、监管文件、宏观数据库。

这些材料最重要的价值,不是给你一个现成结论,而是把判断所需的地基交回给你自己:数字是什么,口径是什么,约束条件是什么,时间区间是什么。

金融判断最怕失去边界。一旦没有边界,再漂亮的分析都容易变成悬浮的语言。很多人真正吃亏,就吃亏在这里:对结论越来越熟,对依据却越来越陌生。

第三层:最后再看解释¶

等事件先定位了,事实也确认了,最后才轮到分析层。分析层的价值不是替你给答案,而是把已经发生的事件、已经确认的事实,组织成一套因果结构。

这也是为什么分析不是越早看越好,而是越晚看越有用。因为只有前两层先站稳,你再去看分析,才是在比较框架,而不是被动接受。

你能分辨一个分析是在解释事实,还是在迎合情绪;是在搭逻辑,还是在事后合理化。

阅读框架真正要解决什么¶

金融阅读比一般阅读更难的一点在于,你不仅要读信息本身,还要读市场对这条信息的反应。

比如一家公司财报出来以后,看上去数字都不错,按常识股价应该涨,但结果却跌了。很多时候,不是因为财报真的差,而是因为市场原来期待它更好。

市场反应的,往往不是"绝对好坏",而是"相对预期是超了还是低了"。

深度阅读在金融里并不意味着掌握了更多名词,而是慢慢学会了区分四件事:什么是已经发生的事实,什么是市场早就接受的共识,什么是大家正在争论的分歧,什么又是还没有被充分意识到的变化。

金融阅读一旦能做到这一点,哪怕入口不多,内容也会慢慢长成体系。

二、在哪里找文章¶

接下来该落到更实际的问题上了:既然阅读顺序已经有了,那普通人到底怎么用免费的方式,把这些入口真正接进来。

按阅读顺序浏览这些网站¶

按照上面的框架,顺序是这样的:

- Reuters / Bloomberg / 财新:先看今天发生了什么,宏观事件、市场动态。

- Financial Times / Barron's / Business Insider:再看这件事落在什么数字上,估值、涨跌、对比。

- 央行官网 / arXiv / SSRN:最后去挖深层逻辑,政策报告、学术研究。

每天按顺序刷一遍就够了。

三、如何免费获取这些文章¶

这一部分重点介绍一个能绕过大多数主流财经媒体付费墙的浏览器扩展,以及配套的操作步骤。

第一步:了解这个工具¶

大多数主流财经媒体都有付费墙,直接访问经常被拦。这个扩展能帮你绕过大多数知名网站的付费墙,直接阅读内容:bypass-paywalls-chrome-clean(注意:使用这个扩展需要自备梯子)。

由俄罗斯开发者 magnolia1234 在 GitHub 上开发的开源项目,持续更新已超过一年,最新版本发布于 2026 年 2 月中旬,不用担心失效问题。

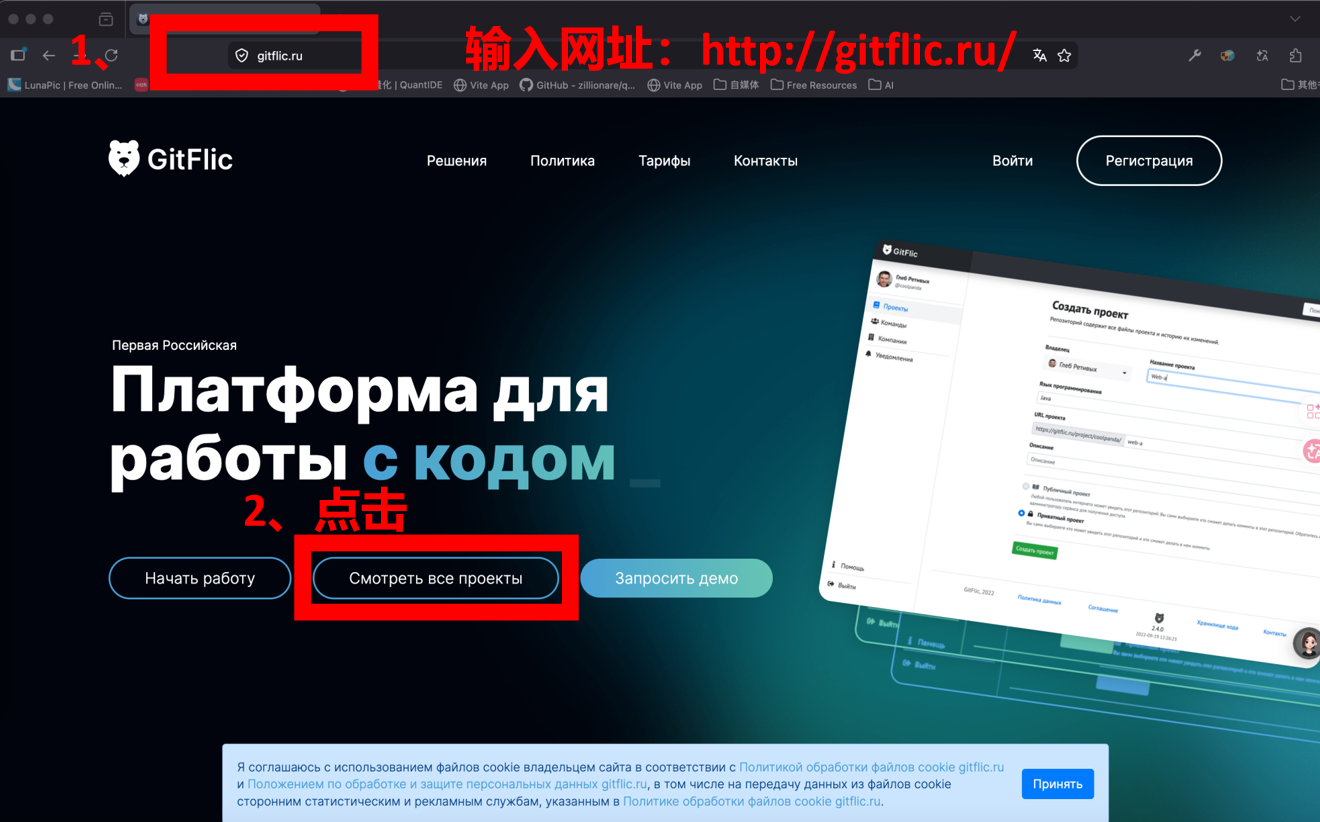

项目网页地址:https://gitflic.ru/(需要梯子)

第二步:在 Firefox 安装扩展¶

以下操作以 Firefox 为例,macOS 页面可直接翻译成简体中文。Google Chrome 也能安装此扩展。

-

打开 Firefox,访问

http://gitflic.ru/,mac自带翻译,点击中间那个按钮

-

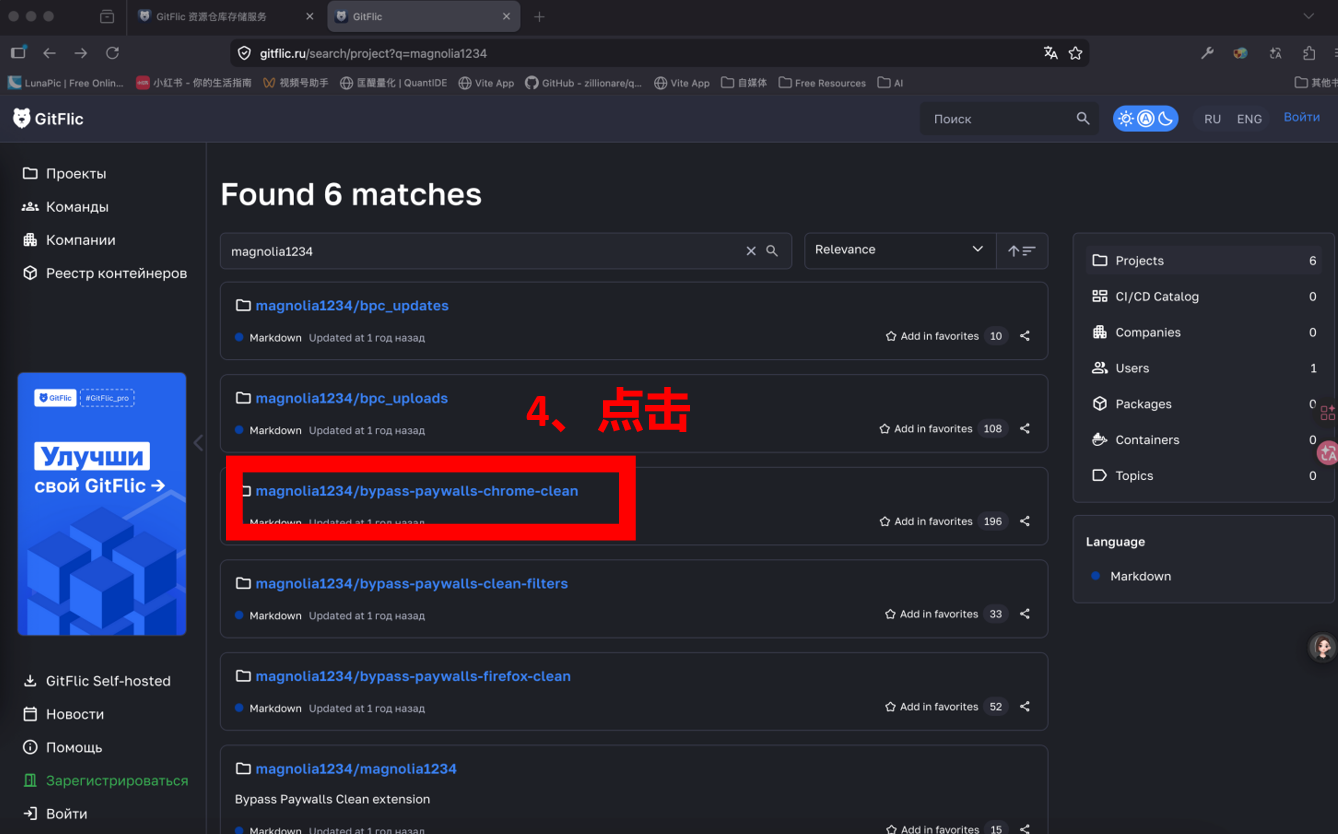

右上角搜索 magnolia1234,选择第三个文档打开(magnolia1234/bypass-paywalls-chrome-clean)

-

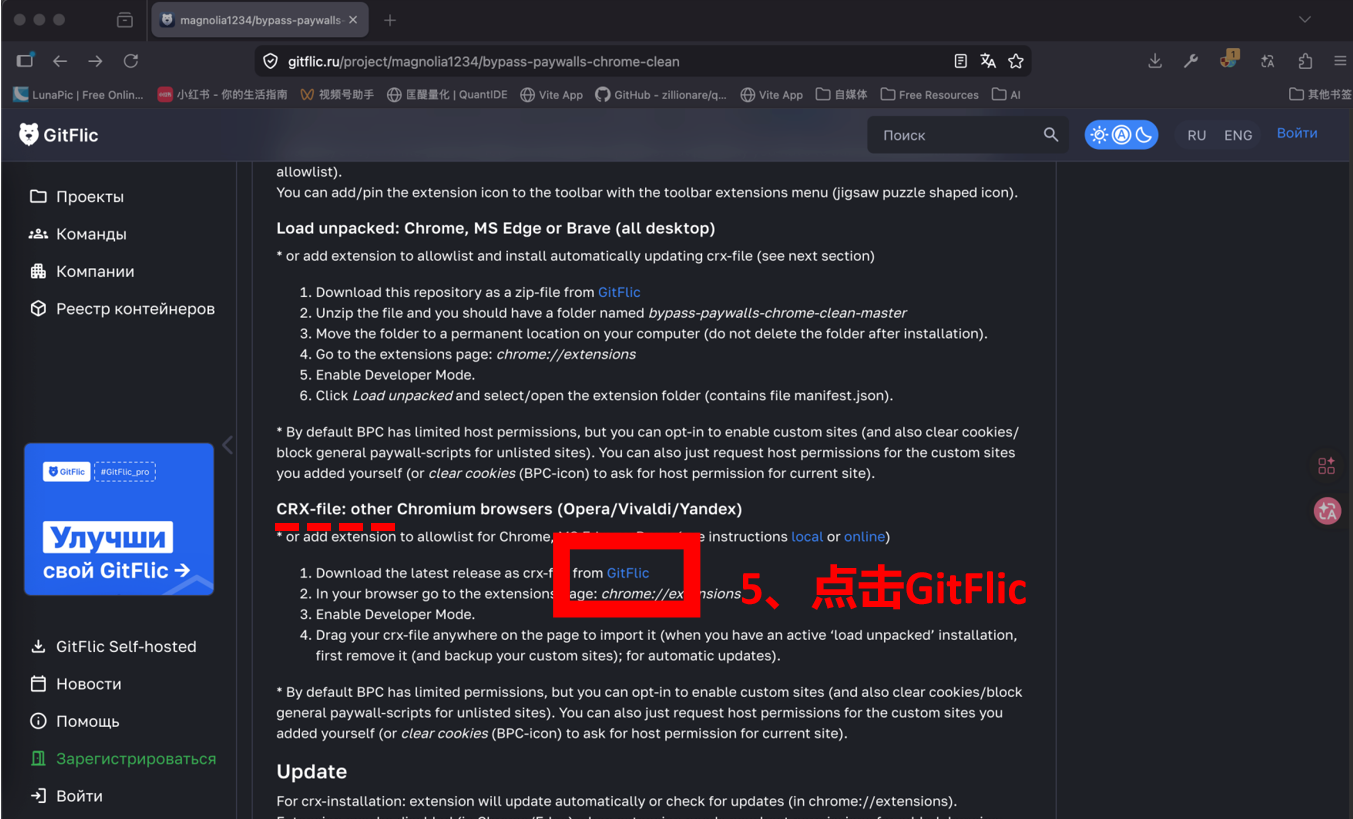

找到 CRX-file(!!! 别找错了),点击 GitFlic 下载,这是扩展安装包,可直接拖进扩展页安装

-

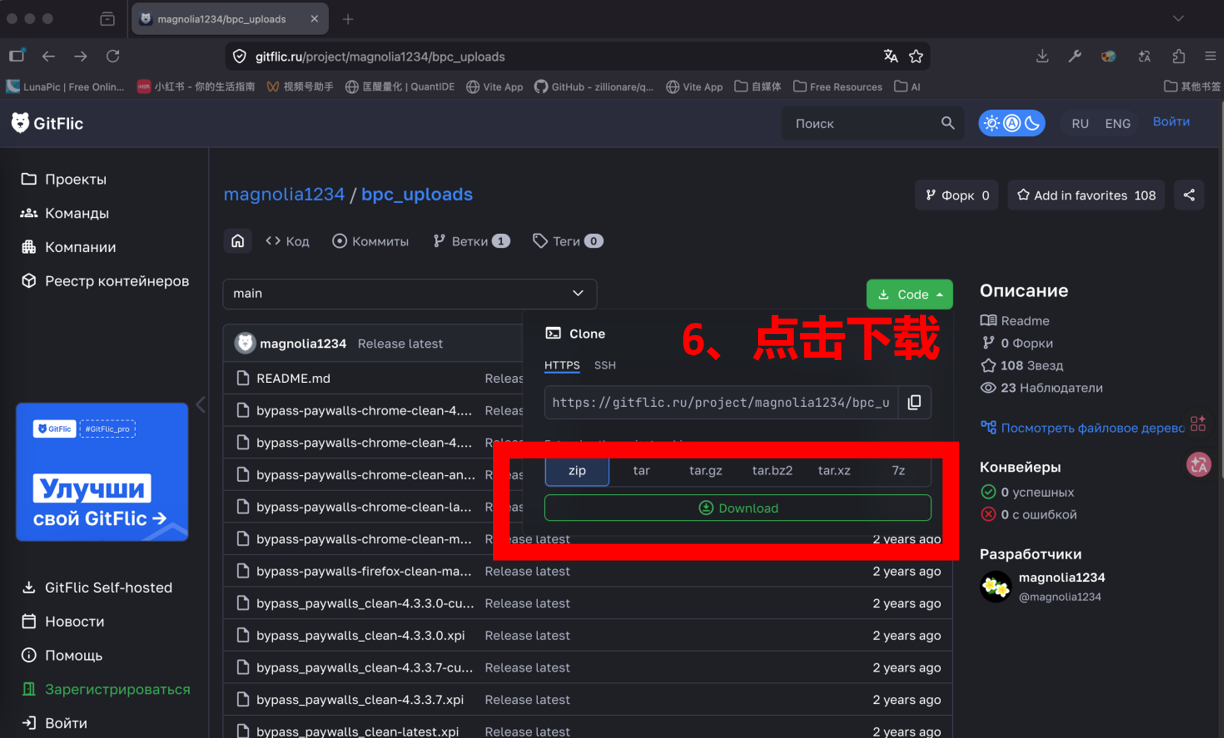

点击右上方 Code,选择 **ZIP & Download **

- 解压后得到文件夹

bypass_paywalls_clean-4.x.x-custom.xpi,这是 Firefox 专用安装文件,暂不拖入

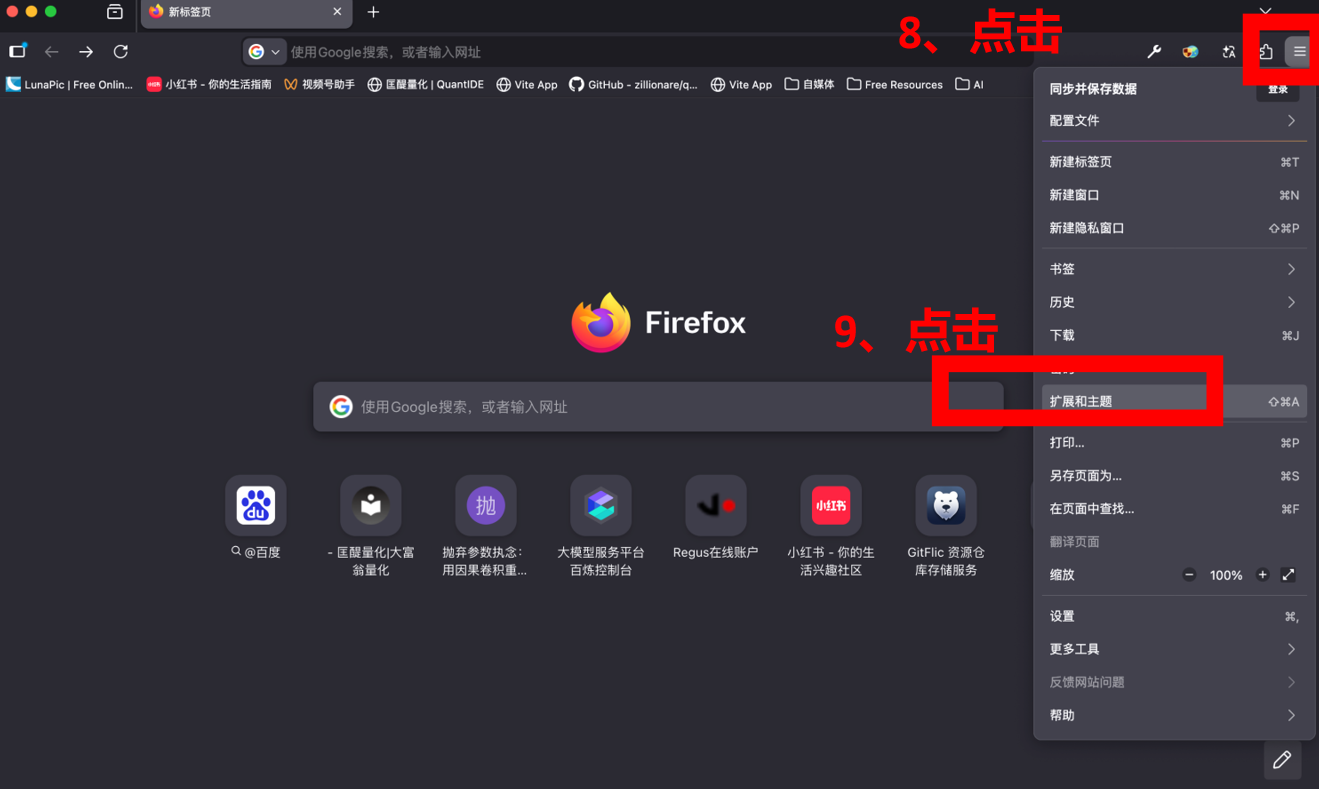

6. 新开一个 Firefox 窗口,点击右上角菜单 → 扩展和主题,将上一步的

6. 新开一个 Firefox 窗口,点击右上角菜单 → 扩展和主题,将上一步的 .xpi 文件拖进来,右上角选择"允许"

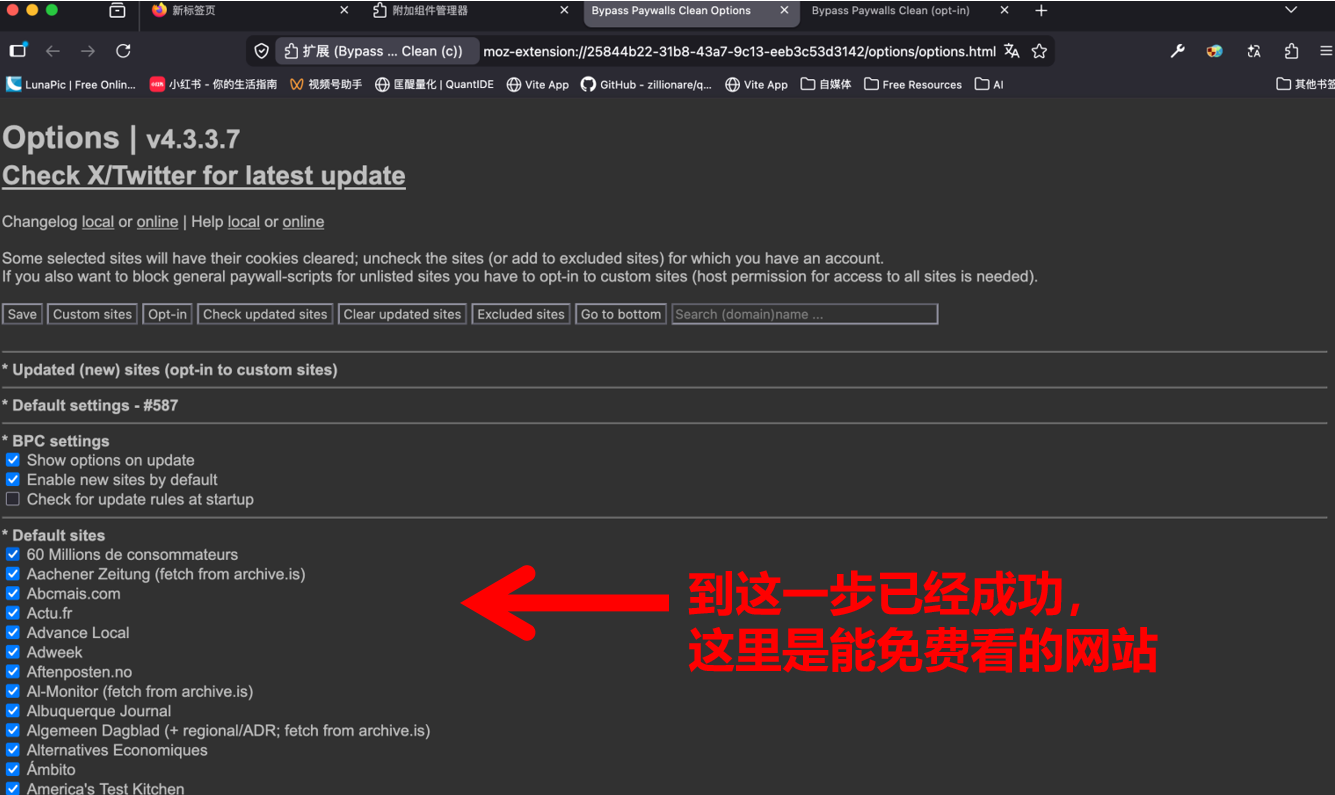

- 安装完成后,浏览器扩展栏会出现 BPC 图标,点开即可看到已支持的几百个网站列表

第三步:验证效果¶

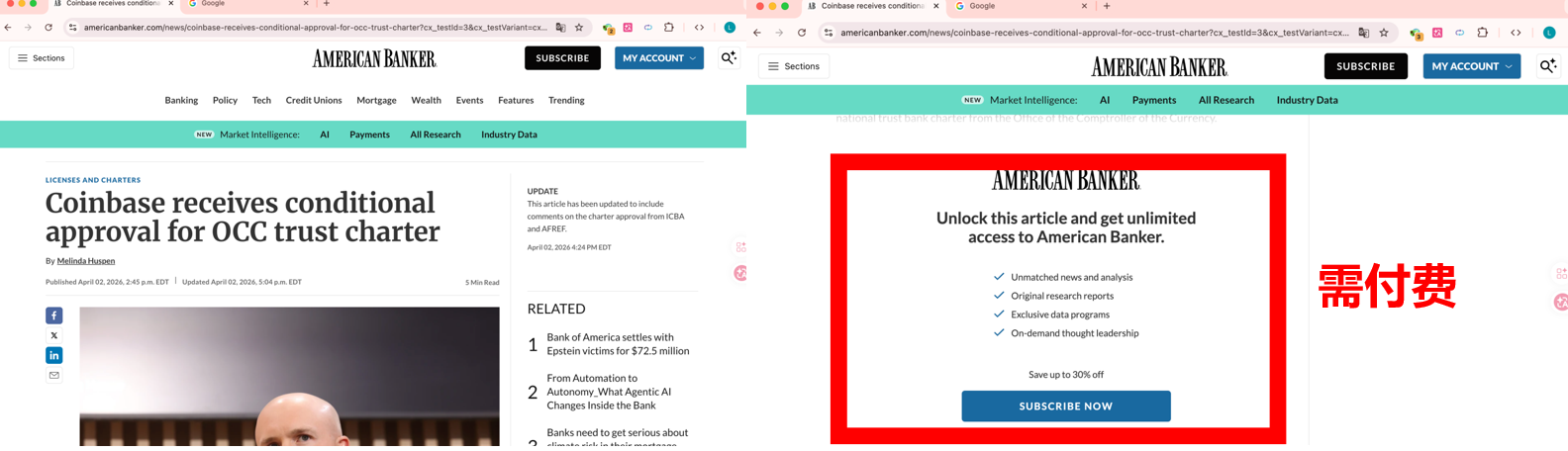

以 American Banker 一篇付费文章为例:

-

在 Safari 中打开该网站随意找一篇付费文章,登录账号后发现后半部分无法查看

-

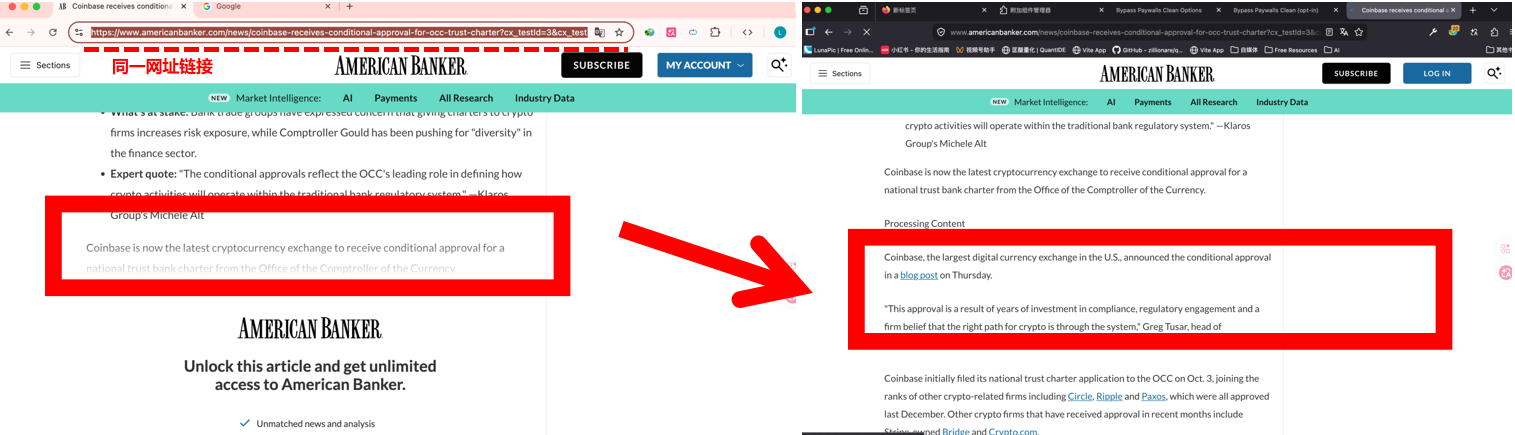

将同一文章网址复制到 Firefox 中打开,即可直接查看付费后半部分内容;注意:部分网站(如 Medium)需先登录账号才能生效。

其他值得关注的网站¶

这个扩展支持几百个网站,按类别列几个常用的:

金融财经:American Banker / Investor's Business Daily / Investors' Chronicle / Citywire / Financial News / Börsen-Zeitung / De Tijd / L'Écho / Business Post.ie / Business Standard

科技产业:Wired / MIT Technology Review / Ars Technica / Fast Company / TechCrunch / The Verge / Gizmodo

美国媒体:Forbes / Fortune / Bloomberg / CNBC / CNN / Axios / Fox News / Barron's / Business Insider

欧洲媒体:Der Spiegel / Die Zeit / Frankfurter Allgemeine Zeitung / Le Monde / Le Figaro / El País / The Guardian / Financial Times

学术研究:Harvard Business Review / Foreign Affairs / The Atlantic / Nature / Science / National Geographic

消费品评测:60 Millions de consommateurs / Stiftung Warentest

最后¶

这篇文章讲了两件事:金融阅读顺序和免费入口。

没有顺序,看到的只是零散信息;没有入口,顺序只是空谈。先把阅读框架搭起来,再用扩展把入口接进来,信息才会慢慢沉淀成体系。

如果你看完觉得这套框架有用,想进一步把金融框架落地成可直接操作的量化策略,欢迎了解我们的量化24课和因子挖掘与机器学习策略课程。