strategy »

Moonshot is all you need - 红利策略完结篇

我们已分4期介绍和 Moonshot 以及如何实现一个红利策略。本篇是本系列的最后一篇,运用之前的Moonshot回测框架,我们将最终完成红利策略的构建。

因子构建方式

红利策略的核心是股息率。事实上股息率因子最早的资产定价因子之一,在Harvey, Liu & Zhu (2016)等一系列经典论文中,Dividend Yield都是作为估值类因子的重要组成部分,但其显著性总体弱于其他经典因子如市值,P/M等。股息率常出现在现金流稳定的公司,是价值因子的一个侧面,此外从股息收益安全性和管理层信号理论信号理论而言,都可以做出恰当的经济学解释。

从股息收益、资本利得和风险规避三个角度,研报构建了多个因子,这些因子对于股票未来的分红有一定的预测效果。下面先简述因子构建方式,具体因子构建代码放在后文。

每期股息率排名前500(DP) 以及 2年平均股息率的因子标准分(DP2)

含义:高股息的股票未来股息率和每股分红也处于高位。\

计算:股息率的计算在前述系列文章中已有论证,从tushare的接口daily_basic取出股息率字段dv_ttm。2年平均股息率dividend_yield_2y_avg 由一年前的dv_ttm,一年前close,与当前的dv_ttm,close搭配计算。具体计算过程参见代码。

派息率(DPR)

含义:高派息率股票未来分红表现或较难持续,而派息率适中或有利于未来收益。具体来说,若派息率处于低位,或说明公司分红表现欠佳,组合整体收益表现一般;若派息率处于高位,分红行为或难以持续。\

计算:派息率是分红/净利润,也就是派息率 = 股息率 / EP = 股息率 * PE,因此从daily_basic取出pe_ttm * dv_ttm。

市值筛选(总市值 > 50 亿元)

含义:小市值加剧组合整体波动表现。\

计算:tushare的接口daily_basic取出total_mv,单位为万元。

换手波动率

含义:换手率波动率在红利股票池中具有较好的选股能力,引入换手率波动率的低波因子有利于提高组合安全边际。\

计算:tushare的接口daily_basic 自由流通口径 turnover_rate_f 计算近一个月的标准差。

EP 标准分

含义: 根据 EP 分组的估值均值回复较为显著,EP 最大组合估值最低。\

计算: daily_basic 接口中,可以直接使用PE来倒推EP,然后取5年的标准分。

较上一个月分红金额TTM增长

含义: 持续、稳定且具增长性的分红传递了管理层对现金流与盈利质量的信心,有利于长期股东回报与估值稳定。

计算:可用 dv_ttm 与 总市值计算dividend_ttm,随后对比月度变化

股东数量标准分

含义: 当股东数量降低,或是因为有信息优势的投资者吸筹看好未来公司业绩。\

计算: 通过股东户数接口stk_holdernumber获取历史序列计算。

审计意见(剔除非标准无保留)

含义: 非标准审计意见往往提示财务不确定性升高或潜在风险事件。\

计算与口径: 通过审计意见接口fina_audit读取audit_result。

经营现金流资产比(Operating Cash Flow / Total Assets)

含义: 若公司现金流充裕,则有利于维系未来的高分红水平。但若公司现金或现金流紧缺依然选择现金分红,该行为或不可持续,且具有一定风险。\

计算: 取 n_cashflow_act,可通过 cashflow_vip, 与同期 total_assets,使用 balancesheet_vip, 并计算n_cashflow_act / total_assets。

留存收益资产比(Retained Earnings / Total Assets)

含义: 如果用留存收益比总资产来衡量生命周期,在成熟期留存收益资产占比较高,发现股利支付集中在这样的公司。 \

计算: balancesheet_vip 取 undistr_porfit 和 total_assets 字段 ,RETA = undistr_porfit / total_assets。

净利润业绩稳健(np_std)

含义:当期财务收益稳健因子(如过去八期的净利润标准分)较大时,红利股票未来的 ROE 或维持较高水平,因此财务收益稳健因子对公司未来盈利具有一定的预测能力\

计算: income_vip接口取n_income_attr_p,计算过去八期的净利润标准分。

数据准备

本部分代码太多,恕不一一展示。在匡醍研究平台中我们提供了完整、可运行的代码,如果读者对策略验证感兴趣,可以申请加入会员后获取。

回测

我们的回测区间设定为2018年11月30日到2023年11月30日。实际上由于国九条的原因,后续策略的表现会更好,我们会在之后的文章中介绍。

由于本策略使用的数据品种过多,数据清理过程复杂,要变换时间区间进行回测,最好有完善的数据获取框架支持。在这篇文章里,我们暂时就不进一步拓展了。

按照 Moonshot 回测框架的思路,我们要先获取行情数据,构建 Moonshot 实例:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22 import sys

sys . path . append ( str ( Path ( "." ) . parent ))

import tushare as ts

from helper import qfq_adjustment

from fetchers import fetch_bars

from store import ParquetUnifiedStorage , CalendarModel

from moonshot import Moonshot

# get candles data

start = datetime . date ( 2018 , 11 , 30 )

end = datetime . date ( 2023 , 11 , 30 )

calendar = CalendarModel ( data_home / "rw/calendar.parquet" )

store_path = data_home / "rw/bars.parquet"

bars_store = ParquetUnifiedStorage ( store_path , calendar , fetch_data_func = fetch_bars )

barss = bars_store . get_and_fetch ( start , end )

barss = qfq_adjustment ( barss , "adj_factor" )

barss . tail ()

这部分代码比较简单,略。完整代码请在星球获取。

接下来,我们就实例化 Moonshot 并且加入因子:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60 ms = Moonshot ( barss )

# ADD FACTORS

daily_basic_after = pd . read_parquet ( data_home / "rw/moonshot/daily_after.parquet" )

ms . append_factor (

daily_basic_after , "total_mv" , resample_method = "last"

)

ms . append_factor (

daily_basic_after , "dv_ttm" , resample_method = "last"

)

ms . append_factor (

daily_basic_after ,

"dividend_yield_2y_avg" ,

resample_method = "last" ,

)

ms . append_factor (

daily_basic_after ,

"dividend_yield_2y_avg_noffill" ,

resample_method = "last" ,

)

ms . append_factor (

daily_basic_after , "DPR" , resample_method = "last"

)

ms . append_factor (

daily_basic_after ,

"turnover_rate_f_std" ,

resample_method = "last" ,

)

ms . append_factor (

daily_basic_after ,

"inv_pe_ttm_zscore_5y" ,

resample_method = "last" ,

)

ms . append_factor (

daily_basic_after ,

"dividend_ttm_increase_1M" ,

resample_method = "last" ,

)

# ADD HOLDERS

holder = pd . read_parquet ( data_home / "rw/moonshot/holder_zscore_4y.parquet" )

holder . rename ( columns = { "ts_code" : "asset" }, inplace = True )

ms . append_factor ( holder , "holder_z_score" , resample_method = "last" )

# ADD AUDIT

final_audit_df = pd . read_parquet ( data_home / "rw/moonshot/audit_reserve.parquet" )

final_audit_df . rename ( columns = { "ts_code" : "asset" }, inplace = True )

ms . append_factor ( final_audit_df , "has_audit_reserve" , resample_method = "last" )

# ADD CASHFLOW, INCOME, BALANCE SHEET

n_cashflow_act = pd . read_parquet ( data_home / "rw/moonshot/n_cashflow_act.parquet" )

ms . append_factor ( n_cashflow_act , "n_cashflow_act" , resample_method = "last" )

income_8q_zscore = pd . read_parquet ( data_home / "rw/moonshot/income_8q_zscore.parquet" )

income_8q_zscore . rename ( columns = { "ts_code" : "asset" }, inplace = True )

ms . append_factor ( income_8q_zscore , "profit_z_score" , resample_method = "last" )

balancesheet_asset_profit = pd . read_parquet (

data_home / "rw/moonshot/assets_undistr_profit.parquet"

)

ms . append_factor ( balancesheet_asset_profit , "undistr_porfit" , resample_method = "last" )

ms . append_factor ( balancesheet_asset_profit , "total_assets" , resample_method = "last" )

上述过程中,会引入空值,或者本来就存在空值。在回测之前,我们还要进行数据填充:

1

2

3

4

5

6

7

8

9

10

11

12 ms . data . sort_index ( level = [ 'month' , 'asset' ], inplace = True )

cols_to_ffill = [ 'total_mv' , 'dv_ttm' , 'dividend_yield_2y_avg' , 'DPR' , 'turnover_rate_f_std' ,

'inv_pe_ttm_zscore_5y' , 'dividend_ttm_increase_1M' , 'holder_z_score' ,

'has_audit_reserve' , 'n_cashflow_act' , 'profit_z_score' ,

'undistr_porfit' , 'total_assets' ]

# 在每个 asset 内按时间(month)前向填充

ms . data [ cols_to_ffill ] = (

ms . data . groupby ( level = 'asset' )[ cols_to_ffill ]

. ffill ()

)

接下来,我们按策略要求,先构建股票池,一共有4个条件:

每期股息率排名前500。

连续两年分红。转化为dividend_yield_2y_avg_noffill大于0,其中dividend_yield_2y_avg_noffill指的是dividend_yield_2y_avg计算完后不进行空值填充的结果,如果股票在这一个因子上为空,0,或负值,那显然连续不存在连续2年分红。

过去十年没有审计意见。

市值大于50亿。

1

2

3

4

5

6

7

8

9

10

11

12

13 def stock_pool_filter ( data : pd . DataFrame ) -> pd . Series :

df = data . copy ()

# 股息率前 500 名

dv_rank = df . groupby ( level = "month" )[ 'dv_ttm' ] . transform ( lambda x : x . rank ( method = 'first' , ascending = False ))

cond1 = dv_rank <= 500

cond2 = df [ 'dividend_yield_2y_avg_noffill' ] > 0 # 连续两年有分红

cond3 = df [ 'has_audit_reserve' ] == False # 无审计保留意见

cond4 = df [ 'total_mv' ] >= 500000 # 总市值 > 50亿,总市值单位是 (万元)

flag = cond1 & cond2 & cond3 & cond4

return flag . astype ( int )

函数factor_screen描述核心的选股因子。按照研报的理解,对于在红利股票池有效性显著的指标,将使用指标的标准分;对于有效性偏低的股票,则构建阈值信号描述相关信息。

具体来说包括 4个标准分 和 6个信号事件

1. 两年股息率均值 dividend_yield_2y_avg 越大越好

派息率前5分之一 +1 派息率后5分之一 -1, DPR

经营现金流资产比后5分之一 -1 n_cashflow_act / total_assets

留存收益/资产比后5分之一 -1 undistr_porfit / total_assets

EP 前5分之一的股票+1,EP 后5分之一的股票 -1 inv_pe_ttm_zscore_5y

分红预案日至股东大会公告日之间 由于无数据跳过

最近1月分红TTM增长 +1 dividend_ttm_increase_1M

我们把这个过程封装成函数:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76 def factor_screen ( data : pd . DataFrame , top_n : int = 30 ) -> pd . Series :

df = data . copy ()

# 只对上一层筛选通过的股票打分

if 'flag' in df . columns :

df = df [ df [ 'flag' ] == 1 ] . copy ()

factor_rank_info = {

'dividend_yield_2y_avg' : True ,

'profit_z_score' : True ,

'holder_z_score' : False , # 越小越好

'turnover_rate_f_std' : False , # 越小越好

}

def zscore_func ( s , is_positive ):

s = s . copy ()

if not is_positive :

s = - s

mean = s . mean ( skipna = True )

std = s . std ( skipna = True )

if pd . isna ( std ) or std == 0 :

return pd . Series ( 0 , index = s . index )

z = ( s - mean ) / std

return z . fillna ( 0 )

# 计算财务比率

df [ 'undistr_ratio' ] = np . where ( df [ 'total_assets' ] == 0 , np . nan , df [ 'undistr_porfit' ] / df [ 'total_assets' ])

df [ 'cf_ratio' ] = np . where ( df [ 'total_assets' ] == 0 , np . nan , df [ 'n_cashflow_act' ] / df [ 'total_assets' ])

# 派息率前5分之一+1 派息率后5分之一 -1, DPR

df [ 'score_dpr' ] = df . groupby ( 'month' )[ 'DPR' ] . transform (

lambda s : (

( s >= s . quantile ( 0.8 )) . astype ( int ) - # 前 20% → +1

( s <= s . quantile ( 0.2 )) . astype ( int ) # 后 20% → -1

) . fillna ( 0 )

)

# EP 前5分之一+1 EP 后5分之一-1 inv_pe_ttm_zscore_5y

df [ 'score_ep' ] = df . groupby ( 'month' )[ 'inv_pe_ttm_zscore_5y' ] . transform (

lambda s : (( s >= s . quantile ( 0.8 )) . astype ( int ) - ( s <= s . quantile ( 0.2 )) . astype ( int )) . fillna ( 0 )

)

# 经营现金流资产比后5分之一 n_cashflow_act / total_assets -1

df [ 'score_cf' ] = df . groupby ( 'month' )[ 'cf_ratio' ] . transform (

lambda s : ( - 1 * ( s <= s . quantile ( 0.2 ))) . fillna ( 0 ) . astype ( int )

)

# 留存收益/资产比后5分之一 -1 undistr_porfit / total_assets

df [ 'score_undistr' ] = df . groupby ( 'month' )[ 'undistr_ratio' ] . transform (

lambda s : ( - 1 * ( s <= s . quantile ( 0.2 ))) . fillna ( 0 ) . astype ( int )

)

# score_dividend_increase

df [ 'score_dividend_increase' ] = df [ 'dividend_ttm_increase_1M' ] . fillna ( False ) . astype ( int )

for fac , is_positive in factor_rank_info . items ():

df [ f " { fac } _score" ] = df . groupby ( 'month' )[ fac ] . transform ( lambda s : zscore_func ( s , is_positive ))

# 总分

score_cols = [ f " { fac } _score" for fac in factor_rank_info ] + [

'score_dpr' , 'score_cf' , 'score_undistr' ,

'score_ep' , 'score_dividend_increase' ]

df [ 'total_score' ] = df [ score_cols ] . sum ( axis = 1 )

# Top-N flag

flag = df . groupby ( 'month' )[ 'total_score' ] . transform (

lambda s : ( s . rank ( method = 'first' , ascending = False ) <= top_n ) . astype ( int )

)

# 对齐回原索引(未筛选股票置 0)

flag = flag . reindex ( data . index ) . fillna ( 0 ) . astype ( int )

return flag

接下来,我们就进行筛选和回测:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18 from IPython.display import clear_output

ms . screen ( stock_pool_filter , data = ms . data )

ms . screen ( factor_screen , data = ms . data , top_n = 30 )

ms . calculate_returns ( True )

# 沪深300

pro = ts . pro_api ()

hs300 = pro . index_daily ( ts_code = '000300.SH' ,

start_date = start . strftime ( "%Y%m %d " ),

end_date = end . strftime ( "%Y%m %d " ))

hs300 . index = pd . to_datetime ( hs300 [ "trade_date" ])

benchmark = hs300 [ "close" ] . resample ( 'M' ) . last () . pct_change ()

output = get_jupyter_root_dir () / "reports/moonshot-5.html"

ms . report ( "html" , benchmark = benchmark , output = output , periods_per_year = 12 )

clear_output ()

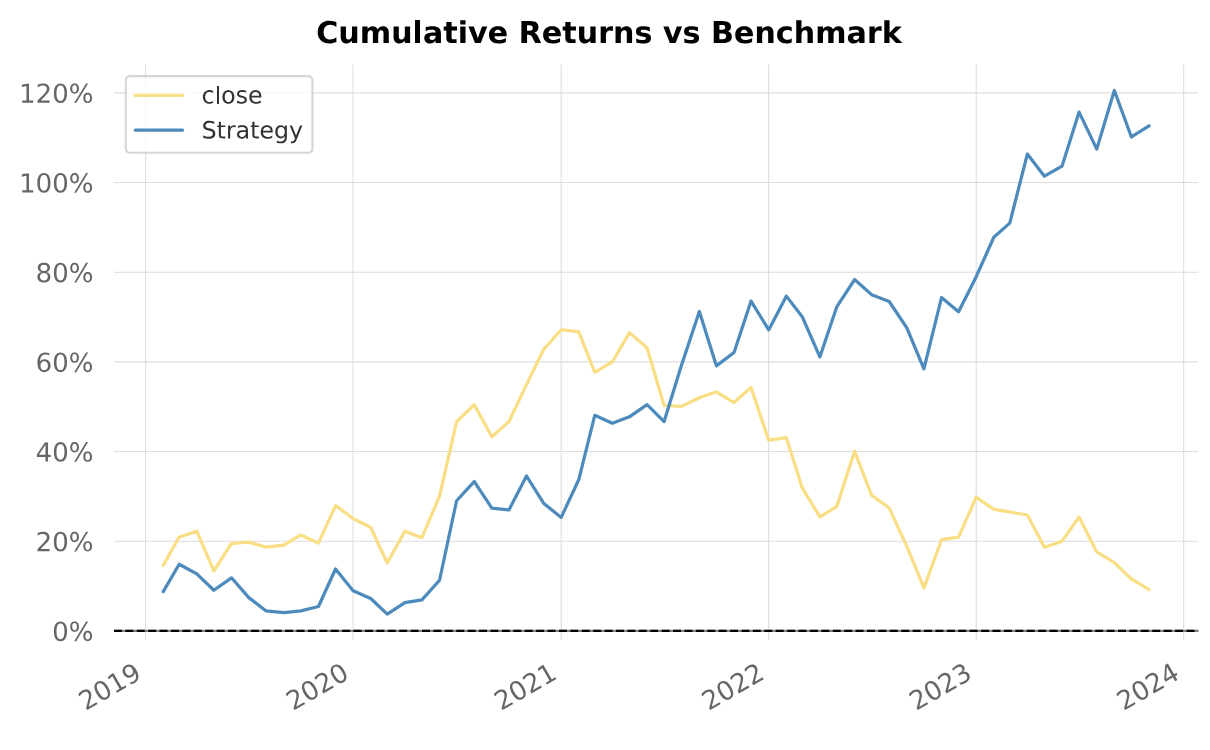

你可以找到 strategy.html 以查看完整的回测报告。与沪深300对照,红利策略显示出巨大的优势。这是两者的累积收益对照图:

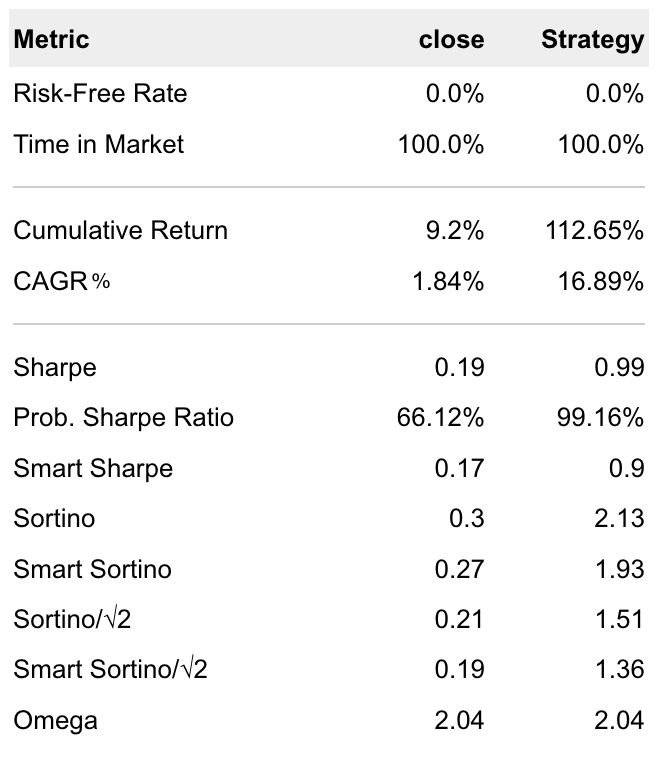

这是一些重要的策略评估指标对照:

5年来,红利策略的累计收益是112.65%,而沪深300只有9.2%。红利策略的年化达到了16%;同期沪深300只有1.84%。

这个策略对标中证红利指数,表现又当如何?

dividend_index = pro . index_daily ( ts_code = '000922.CSI' ,

start_date = start . strftime ( "%Y%m %d " ),

end_date = end . strftime ( "%Y%m %d " ))

dividend_index . index = pd . to_datetime ( dividend_index [ "trade_date" ])

benchmark = dividend_index [ "close" ] . resample ( 'M' ) . last () . pct_change ()

ms . report ( "metrics" , benchmark = benchmark , periods_per_year = 12 )

可以看到,本策略在所有指标上的表现都远远超过了中证红利指数。