大富翁量化24课编排说明

最后更新: 2025-11-13

Table of Content

01 课程内容¶

本课程涵盖了从获得数据,到数据预处理、因子提取与分析、回测、可视化到实盘的全流程,介绍了众多量化必备库的用法,包括:

如何获取数据¶

我们会介绍akshare, tushare, jqdatasdk这些常用库,也会介绍机构在用什么数据库

Python金融数据分析¶

1 2 3 4 5 6 7 8 9 | |

因子分析方法¶

1 2 | |

绘图与可视化¶

1 2 3 4 | |

回测¶

1 2 3 4 | |

实盘¶

1 2 3 4 | |

其它¶

1 2 3 | |

内容之广,深度之深为市面上仅见。学完这门课,您将掌握量化交易实施的全过程,并且拥有坚实的数据分析能力、单因子分析技能、技术形态分析能力,具备机器学习预备知识、概率与统计基础知识,具备阅读研报和学术论文并复现的能力。

课程特点¶

内容特点¶

一是实战性强,尽管课程有一定的理论深度(溯源了多个策略、因子的理论来源、涉及统计概率和行业金融学),在讲解理论背景后,重点在于联系实际,告诉学员论文中的数学公式,在Python中由哪个库、哪个方法来实现,绘制出来的图是什么,一般在什么量化场景下使用,能够解决什么问题。

技术形态分析和择时也是实战的一个重点。课程中讲解的算法,基于统计概率和机器学习理论,算法的自适应能力强,形态捕捉准确,有较强的实用价值,对于波浪理论的程序化有非常实际的价值。

第二,代码质量高,注重规范和文档,对性能挖掘到极致(授课人开发的开源量化框架,完全使用Python,实现了30亿条数据的高速存储与访问),多数代码可以直接使用。

第三,授课人知识面广,能融汇贯通。比如在介绍大富翁的行情数据,在解释为什么我们使用32位浮点数而不是64位浮点数来存储OHLC数据时,我们联系了深度学习性能优化方面的最新进展:

Quote

我们使用np.float32来存储OHLC这些数据,只对成交额、成交量使用np.float64。使用更小的字节数来存储数据,是当前AI性能优化的重要方向。大约2020年学界开始使用int16来压缩深度学习模型,而最近对大模型的压缩中,甚至开始使用int8。

又比如,很多朋友读过我们基于深度学习的量化策略如何实现归一化的文章。多数人认为这篇文章颇有深度。这篇文章实际上来自于我们课程的第十三课。

编排特点¶

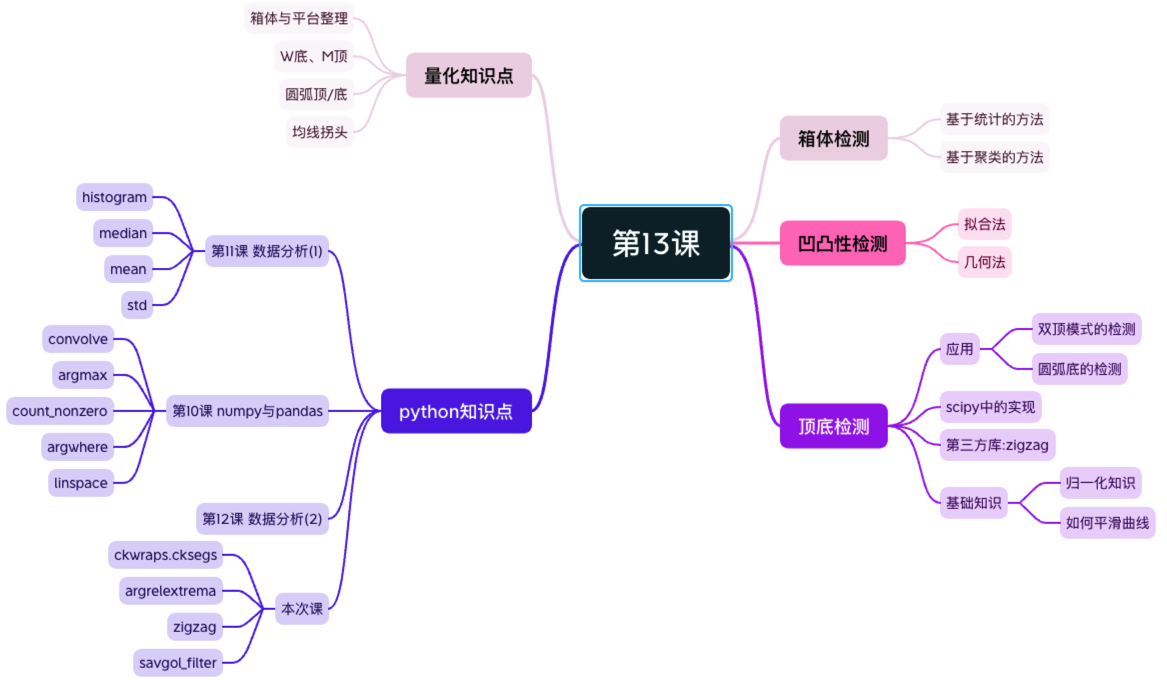

课程一般以思维导图开始,勾连出全课知识点,比如:

实验环境¶

课程在线实验环境由一个256GB内存,192cpu的集群提供,学生无须准备实验环境和数据。在线实验环境提供了30亿条行情数据、实时行情数据和在线回测能力,还可以进行模拟盘测试。

一个好的策略,往往需要通过几轮牛熊周期的测试。在我们的实验环境里,准备了18年的数据。这是任何通过CSV来准备数据的课程做不到的。